第一讲

“匡时杰出学者”系列讲座第二期

Continuous-Time Equilibrium Pricing under Ambiguity of Correlation

2024年11月14日,由上海国际金融与经济研究院、上海财经大学金融学院、上海财经大学滴水湖高级金融学院联合举办的“匡时杰出学者”系列讲座第二讲成功举办。中国人民大学财政金融学院的张顺明教授受邀做“Continuous-Time Equilibrium Pricing under Ambiguity of Correlation”这一主题讲座。两百余名同学参加论坛活动。匡时杰出学者系列讲座为大家提供了与张教授交流的宝贵机会,张教授作为理论金融领域的杰出学者,始终站在科研的最前沿,有助于同学们深入掌握理论金融学的最新动态。并通过与张教授的学术交流,激发思想的火花。

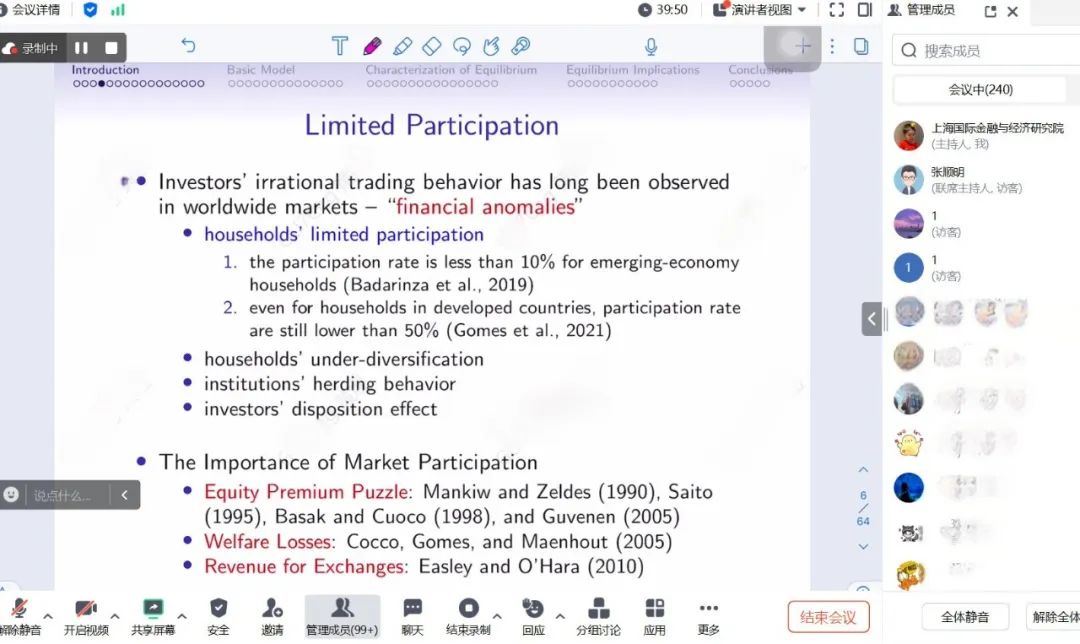

张教授教授在讲座中指出,传统金融理论中投资者通常认为资产的收益分布及相关性是确定的,而该研究通过引入相关性模糊的假设,分析投资者如何在不确定环境中进行投资决策。在模型中,投资者被分为“复杂型投资者”和“朴素型投资者”,其中朴素型投资者在决策过程中倾向于规避相关性的不确定性。张教授通过模型分析揭示了不同投资者在均衡条件下的投资策略差异。结果表明,朴素型投资者在应对相关性模糊时,通常选择有限的市场参与,这一行为使其与复杂型投资者在投资策略上产生显著差异。同时,研究发现,朴素型投资者的市场参与程度受到多种因素的影响,包括市场中朴素型投资者的比例以及他们对资产收益之间相关性的模糊认知水平。该研究不仅扩展了现有的金融市场均衡定价理论,还为理解投资者在不确定性下的行为提供了新视角。张教授指出,这一发现对政策制定具有深远影响,因为朴素型投资者的参与行为将影响市场的流动性和资产价格的形成。

报告人简介

张顺明教授,中国人民大学财政金融学院教授(吴玉章学者讲座教授),博士生导师,中国人民大学金融工程研究所所长。华中师范大学数学系数学学士,中国科学院系统科学研究所数理经济学硕士和博士。曾任清华大学经济管理学院讲师和副教授,(加拿大)西安大略大学经济学系访问教授和博士后研究员,(新西兰)惠灵顿维多利亚大学经济金融学院研究员,厦门大学王亚南经济学特聘教授(博士生导师)。2008年度国家杰出青年科学基金获得者,2009年度“新世纪百千万人才工程”国家级人选,2013年度国务院政府特殊津贴,2015年度教育部“长江学者奖励计划”特聘教授。现任《系统工程理论与实践》、《经济数学》与Journal of Systems Science and Information编委等。主持过国家自然科学基金青年项目、国家社会科学基金重点项目、国家杰出青年科学基金、国家自然科学基金面上项目4项、国家自然科学基金重点项目(数字经济变革下金融风险管理理论研究,2023-2027)等。现参与科技部重点研发计划“金融数据合成与智能模型风险监测关键技术及应用” (专项:社会治理与智慧社会科技支撑),作为子课题负责人主持子课题1 “金融数据合成及数据风险评估技术研究”。近年来一直专注不确定性的最新进展,研究暧昧性与资产定价,在国内和国际主流经济学与金融学期刊发表一百多篇论文。

联合主办单位